Was ist eine Tiny House Versicherung?

Um festzustellen, welche Objekte mit einer Tiny House Versicherung abgesichert werden können, müssen wir zunächst den Begriff Tiny House definieren. Das Tiny House ist die Idee in Zeiten von knappen Platzangebot und teuren Bauplätzen eine Alternative zu sein. Bei den Tiny Houses leben Sie auf kleinerer Wohnfläche und verpflichten sich dem Minimalimus. Aber kleinere Größe und weniger Platz kann auch Vorteile mit sich bringen. Der Preis eines solchen Minihauses ist kleiner als ein Eigenheim und Sie können sich den Ort Ihres Zuhauses fast aussuchen.

Im Sinne der Versicherung gelten privat genutzte, fix bzw. dauerhaft auf Campingplätzen oder privaten Grundstücken abgestellte Objekte, welche über kein festes Betonfundament verfügen und von einiger Beständigkeit sind, als TinyHouse.

Hierzu zählen insbesondere Mobilheime, Zirkus- und Bauwagen, Wohnwagen (nicht oder zum Straßenverkehr zugelassen), Minihäuser und echte Tiny Houses (Häuser auf Rädern). Hierfür haben wir die Kleingartenversicherung, Wochenendhausversicherung und Dauercampingversicherung im Angebot.

Grundsätzlich besteht kein Versicherungsschutz bei der Tiny House Versicherung während der Überführungsfahrt des versicherten Objektes vom oder zum Dauerstellpaltz oder Stellplatz speziell für den Winter. Gilt auch für Dauercampen. Um den Transport abzusichern sollten Sie sich um eine spezielle Transportversicherung für Ihr Tiny House kümmern. Ragen Sie uns, wenn Ihnen die Risiken eines Transports Sorgen machen. Wir finden eine Lösung in Form einer Transportversicherung.

Ansonsten sind alle fest mit dem versicherten Haus verbundenen und nach den Regeln der Technik errichteten An-/Zubauten wie Schutzdach, das Dauerstandzelt (sturm und wintertauglich) oder fester Vorbau, der Fußboden, angebaute Terrassen und Überdachungen sowie die Sat-Anlage mitversichert.

Als Schutzdach gelten Überdachungen, die dem Schutz gegen Umwelteinflüsse dienen und Sturm- und Schneelasttauglichkeit aufweisen sowie gemäß den Herstellerangaben errichtet sind. Der Nachweis im Schadensfall obliegt dem Versicherungsnehmer.Die Versicherung schließt auch fest mit dem Objekt (zum Beispiel Mobilheim) verbundene Markisen mit ein.

Ebenso sind am Versicherungsort frei stehende und mit dem Boden fest verankerte und nach den Regeln der Technik errichtete Nebengebäude geschützt. Dazu zählen insbesondere Garten- oder Gerätehütten, Carports (auch als Schutzdach) und Pavillons mit harter Dachung. Zum Versicherungsumfang gehören auch Wege- und Gartenbeleuchtungen, Briefkästen, Gehhwegbefestigungen, -pflasterungen sowie Einfriedungen inkl. Mauern und Tore.

Nicht mitversichert sind dagegen Sicht- und/oder Windschutzeinrichtungen aus Planen, Matten, Folien, Stoffen und dergleichen. Die Entschädigung für sonstige Grundstücksbestandteile/-Zubehör ist je Schadenfall mit einer Versicherungssumme bis EUR 8.000,00 auf erstes Risiko begrenzt.

Voraussetzungen für den Versicherungsschutz in der Tiny House Versicherung:

- das Häuschen mus seinen Standort in Deutschland haben.

- diese Art von Gebäudeversicherung nimmt auch nur Gebäude bis zu einem Alter von 50 Jahren auf.

Wie hoch sind die Kosten einer Tiny House Versicherung?

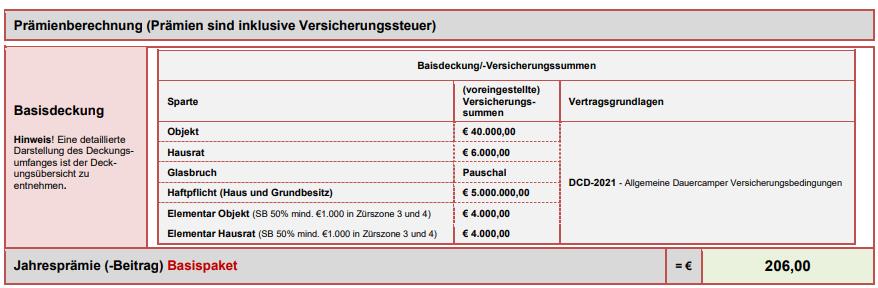

Sparte Versicherungssumme Tiny Houses 20.000 € Hausratversicherung 6.000 € Glasbruch Pauschal Haftpflicht 5.000.000 € Elementar für die Tiny Houses 4.000 € Elementar Hausrat Folgende Zusatzdeckungen und Summenerhöhungen sind möglich:

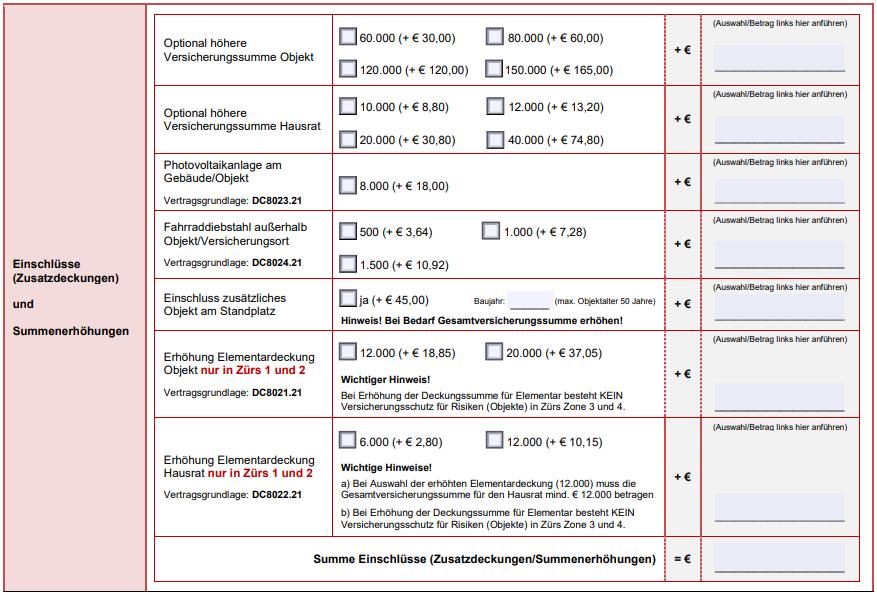

- Optional höhere Versicherungssumme

- Optional höhere Versicherungssumme in der Hausratversicherung

- Photovoltaikanlage am Gebäude

- Fahrraddiebstahl außerhalb Versicherungsort

Warum sollte ich eine Tiny House Versicherung abschliessen?

Auch bei einem Tiny House ist leicht ein Schaden entstanden. Die Tiny House Versicherung ist ähnlich wie die bekannte Gebäudeversicherung aufgebaut. Man muss die Absicherung nicht aufwendig berechnen. In unserem Antrag finden Sie den Grundbeitrag von 206 Euro für eine Versicherungssumme von 40 000 Euro. Darauf kann man optional mit Zusatzdeckungen erhöhen. Wir zeigen Ihnen das auf den beiden Bildern.

Basisdeckung für das Tiny House

Einschlüsse und Summenerhöhungen für das Tiny House

Gegen welche Schadensfälle kann man sein Tiny House versichern?

Der Versicherer leistet Entschädigung für versicherte Sachen, die durch eine der folgenden

Ereignisse (Gefahren) zerstört oder beschädigt werden oder abhanden kommen.

Versicherte Gefahren sind:a) Brand, Blitzschlag, Explosion, Implosion, Verpuffung, Überschalldruckwellen, Anprall oder

Absturz eines Luft- oder eines Kraftfahrzeuges, seiner Teile oder seiner Ladung;

b) Einbruchdiebstahl, Vandalismus nach einem Einbruch sowie Raub oder den Versuch einer

solchen Tat; Einfacher Diebstahl;

c) Leitungswasser;

d) Sturm, Hagel;

e) weitere Elementargefahren (Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch,

Schneedruck, Lawinen, Vulkanausbruch)

Erweiterte Deckungsübersicht für Ihr Tiny House

Um Ihnen maximale Transparenz zu bieten, haben wir alle Leistungen und individuellen Versicherungssummen in dieser Tabelle zusammengefasst:

| Leistungsbestandteil | Versicherungssumme / Details |

|---|---|

| Objekte (Gebäude‑Deckung) | EUR 40.000,– bis EUR 300.000,– |

| Inhalte (Hausrat) | EUR 6.000,– bis EUR 40.000,– |

| Brand, Blitzschlag, Überspannung | Inklusive |

| Sturm, Hagel | Inklusive (Selbstbeteiligung EUR 300,–) |

| Weitere Elementargefahren | Optional bis EUR 4.000,– |

| Leitungswasser | Inklusive |

| Einbruchdiebstahl & Vandalismus | Inklusive |

| Diebstahl / Raub des Objektes | Inklusive |

| Fahrraddiebstahl außerhalb des Versicherungsortes | Optional |

| Glasbruch | Inklusive |

| Winterstellplatz | Inklusive |

| Haftpflicht (Personen-, Sach‑ & Vermögensschäden) | Bis EUR 10.000.000,– (ausschließbar) |

| Photovoltaikanlage am Objekt | Optional |

Welche Sachen, Gegenstände und Schäden sind bei den Tiny Houses nicht abgesichert?

Sachen

Zu den nicht versicherten Sachen gehören Zelte, Dauerstandzelte ohne Wintertauglichkeit, Sonnensegel, Pavillons mit Überdachung aus Folien, Stoffen oder ähnlichen Materialien, Objekte im baufälligen Zustand, Photovoltaikanlagen sowie deren zugehörige Installationen (z. B. Solarmodule, Montagerahmen, Befestigungselemente, Mess-, Steuer- und Regeltechnik, Wechselrichter und Verkabelung). Außerdem alle nachträglich eingefügten Sachen, die ein Mieter auf seine Kosten beschafft oder übernommen hat und für die er die Gefahr trägt. Werden Sachen dagegen nur ausgetauscht, sind die neu eingefügten Sachen abgesichert.

Ferner elektronisch gespeicherte Daten und Programme. Allerdings kann man die Übernahme der Kosten für die Wiederherstellung von elektronisch gespeicherten Daten und Programmen zusätzlich im Versicherungsvertrag vereinbaren.

Schäden

Nicht mitversichert sind Schadensfälle durch Erdbeben, Sengschäden, Schäden, die an Verbrennungskraftmaschinen durch die im Verbrennungsraum auftretenden Explosionen, sowie Schäden, die an Schaltorganen von elektrischen Schaltern durch den in ihnen auftretenden Gasdruck entstehen. Minihäuser können sich jedoch optional durch eine Elementarversicherung Versicherungsschutz erhalten.

Des weiteren Brandschäden im Tiny House, die an versicherten Sachen dadurch entstehen, dass sie einem Nutzfeuer oder der Wärme zur Bearbeitung oder zu sonstigen Zwecken ausgesetzt werden (dies gilt auch für Sachen, in denen oder durch die Nutzfeuer oder Wärme erzeugt, vermittelt oder weitergeleitet wird). Schadensfälle die durch verschiebbare Gestänge entstanden sind, sind ebenfalls nicht abgesichert.

Für die Schadenabwicklung nutzen Sie bitte das entsprechende Schadenformular. Sie finden es hier.

Welchen Deckungsumfang bietet die Tiny House Versicherung?

Objekte

In der Grundsicherung sind das Tiny House und alle fest mit dem Objekt verbundenen und nach den Regeln der Technik errichteten An- und Zubauten enthalten.

Die Gefahren Brand, Blitzschlag, Überspannung durch Blitz, Explosion, Implosion, Anprall oder Absturz eines Luftfahrzeugs, seiner Teile oder Ladung sowie Naturgefahren wie Sturm und Hagel sind abgedeckt, Leitungswasserschäden können zusätzlich mitversichert werden.

Diese Objekte sind in Tiny House Versicherung beispielsweise gegen Feuer, Sturm und Leitungswasser mitversichert:

- Winterfester Pavillon, Carport, Gartenhäuschen, Geräteschuppen, Gartenhütten

- Fester Vorbau und Anbauten, Fußboden und Terassen

- Sat- und Antennenanlagen

- Eine Photovoltaik-Anlage kann optional mitversichert werden

- Die Elementargefahren Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbruch können mit beschränkten Beträgen für das Tiny House inkludiert werden. Zu den versicherten Schäden gehören Sachschäden infolge von Zerstörung, Beschädigung oder Abhandenkommen der versicherten Sachen infolge eines Versicherungsfalls. Versichert sind die infolge eines Versicherungsfalls notwendigen und tatsächlich angefallenen Schadenabwendungs- und Schadenminderungskosten, Aufräumungs- und Abbruchkosten und Bewegungs- und Schutzkosten für das Tiny House.

Hausratversicherung (Hausrat beziehungsweise Inventar) für Mini-Häuser

Ebenfalls abgesichert ist der Hausrat in Ihrem Minihaus. Dazu zählen alle Sachen, die dem Haushalt zur privaten Nutzung (Gebrauch bzw. Verbrauch) dienen, beispielsweise:

- Möbel, Bekleidung;

- elektrische und elektronische Haushaltsgeräte (z.B. Elektrogeräte wie Waschmaschine, TV, Computer);

- privat genutzte Antennen, die zu Ihrer Wohnung gehören;

- Bargeld und andere Wertsachen (z. B. Schmuck) in begrenzter Höhe.

Versicherte Gefahren

- Brand, Blitzschlag, Explosion, Implosion, Anprall oder Absturz eines Luftfahrzeuges, seiner Teile oder seiner Ladung;

- Einbruchdiebstahl, Vandalismus nach einem Einbruch sowie Raub oder den Versuch einer solchen Tat; Einfacher Diebstahl mit beschränkten Beträgen;

- Leitungswasser

- Naturgefahren wie Sturm, Hagel;

Elementargefahren wie Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbruch können zusätzlich für Tiny Houses in den Versicherungsschutz aufgenommen werden. Gerne senden wir Ihnen die Bedingungen der einzelnen Versicherungen per E-Mail zu.

Folgender Hausrat (Inhalt des Tiny Houses) ist zum Beispiel gegen Feuer, Sturm und Leitungswasser im Minihaus versichert:

- Private Gegenstände

- Elektrogeräte

- Wertsachen und Bargeld

- Krankenfahrstühle, Rasenmäher, Rasenmäherroboter, Go-Karts

- Boote, Surf- und Kitesurfgeräte

- Fahrräder und E-Bikes (nicht versicherungspflichtig)

- Fremdes Eigentum

- Eigene Arbeitsgeräte

- Sachschaden infolge von Zerstörung, Beschädigung oder Abhandenkommen der versicherten Sachen infolge eines Versicherungsfalls ist ebenso abgedeckt wie die infolge eines Versicherungsfalls notwendigen und tatsächlich angefallenen

- Schadenabwendungs- und Schadenminderungskosten;

- Aufräumungskosten;

- Bewegungs- und Schutzkosten für das Tiny House;

- Schlossänderungskosten;

- Reparaturkosten für Objektschäden infolge Einbruchdiebstahl;

- Kosten für provisorische Maßnahmen im Tiny House.

Versicherungssumme und Versicherungswert

Die Höchstentschädigungssumme stellt im Versicherungsfall die maximale Entschädigungsleistung in der Tiny House Versicherung dar.

Glasversicherung im Tiny House

Versichert ist Glas in Form von beispielsweise fertig eingesetzten oder montierten Scheiben, Platten, Wohnwagenluken aus Kunststoff und Spiegeln aus Glas. In begrenzter Höhe versichert sind künstlerisch bearbeitete Glasscheiben, -platten und – spiegel. Kochflächen aus Glas sowie Sichtverglasung von Koch- und Heizgeräten können zusätzlich versichert werden. Fragen Sie uns nach einen Angebot und den Bedingungen.

Versicherte Gefahren

Die Zerstörung oder Beschädigung durch Bruch der versicherten Sachen.

Versicherte Kosten

Versichert sind die infolge eines Versicherungsfalls notwendigen und tatsächlich angefallenen Kosten für das vorläufige Verschließen von Öffnungen (Notverschalungen, Notverglasungen) und das Abfahren von versicherten Sachen zum nächsten Ablagerungsplatz und für die Entsorgung (Entsorgungskosten).

Haftpflicht oder Standplatzhaftpflicht für das Tiny Houses

Gegenstand der Haus- und Grundbesitzerhaftpflichtversicherung ist es, gegen Sie geltend gemachte gesetzliche Haftpflichtansprüche privatrechtlichen Inhalts von einem Dritten zu prüfen, berechtigte Ansprüche zu befriedigen und unberechtigte durch die Haftpflichtversicherung abzuwehren. Versichert sind in der Haftpflichtversicherung die Schäden an Personen und Sachen, die von Ihrem Grundstück und den darauf stehenden Objekten ausgehen. In der Haftpflichtversicherung sind Personen-, Sach- und Vermögensschäden versichert.

Der Haftpflichtschutz für Haus- und Grundbesitzer (zum Beispiel als Eigentümer) umfasst beispielsweise Schadensfälle durch:

- Schadhaftigkeit von Treppen;

- mangelhafte Beleuchtung auf dem Grundstück;

- sich lösende Objektteile;

- kleinere Bauvorhaben.

Während der Vertragslaufzeit wird Versicherungsschutz für folgende Schadensereignisse gewährt:

- den Tod, die Verletzung bzw. Gesundheitsschädigung von Menschen (Personenschäden);

- die Beschädigung beziehungsweise Vernichtung von Sachen (Sachschaden);

- einen Vermögensschaden, der sich aus einem Personen oder Sachschaden ergibt.

Nutzen Sie Vorteile unseres Angebotes und beantragen Sie das Gesamtpaket unserer Mobilheimversicherung. Als Service bieten wir Ihnen eine unverbindliche Beratung für die Absicherung Ihres Hauses.

Elementar – Objekt und Hausratversicherung

Weitere Elementargefahren (Risiken wie Überschwemmungen, Rückstau, Erdbeben, Erdsenkungen, Erdrutsch, Schneedruck, Lawinen und Vulkanausbrüche) können bis EUR 4.000,– zusätzlich abgesichert werden.

Zusatzdeckungen und Summenerhöhungen für Mini-Häuser

Folgende Zusatzdeckungen und Summenerhöhungen sind in der Tiny House Versicherung möglich:

- Optional höhere Versicherungssumme Tiny House

- Optional höhere Versicherungssumme in der Hausratversicherung

- Photovoltaikanlage am Gebäude

- Fahrraddiebstahl außerhalb Versicherungsort

Bei uns können Sie die Wohnobjekte Dauercamper (Wohnwagen) auf dem Campingplatz, Standwohnwagen, Mobilheim, Zirkuswagen, Schäferwagen, Bauwagen, Tiny Houses (insbesondere Modulhaus, Minihaus, Haus auf Rädern absichern. Die Dauercampingversicherung gilt für fix und dauerhaft auf Campingplätzen, privaten umfriedeten Grundstücken oder Ferien- beziehungsweise Tiny-house-Parks und des gleichen. Objekte, die nicht fest mit einem Betonfundament verbunden sind und transportiert werden können, zum Beispiel Wohnwagen, Mobilheim, Tiny Houses, insbesondere Modulhaus, Minihaus, Haus auf Rädern. Einem Mobilheim gleichzusetzen sind auch andere verkehrsüblich verwendete Bezeichnungen, wie zu Wohnzwecken ausgebaute Baucontainer. Chalet, die über kein festes Fundament, insbesondere Baufundament verfügen und transportiert werden können. Versichern Sie Ihre ausgesuchte Wohnalternative.

Natürlich haben wir auch Experten für die „normale“ Wohngebäudeversicherung für Ihr Haus oder Immobilien im Angebot. Auch hier haben wir den passenden Schutz für Risiken wie Feuer, Leitungswasser, Sturm, Hagel und Elementar für Ihre privat genutzte Immobilie. Für vermietete oder gewerblich genutzte Immobilien haben wir ebenfalls eine leistungsstarke Gebäudeversicherung. Wenn Sie also auch einen Schutz für Eigenheim beziehungsweise Einfamilienhaus suchen, dann nehmen Sie Kontakt mit uns auf. Wir stehen Ihnen in aller Regel für jede Gebäudeversicherung mit Hauptwohnsitz in Deutschland zur Verfügung.

Als Versicherungsmakler und Unternehmen Honoro Finanz- und Versicherungsmakler UG bieten wir natürlich fast alle Versicherungen in Deutschland zusammen. So finden wir die passende Produkte für Sie. Das kann eine private Haftpflichtversicherung, Kleingartenversicherung, Wochenendhausversicherung, Dauercampingversicherung, Hausratversicherung, eine Wohngebäudeversicherung für Ihr Haus oder Kfz-Versicherung sein. Unseren Service finden Sie auch auf Facebook oder Instagram. Informationen können Sie ganz einfach per E-Mail anfordern. Nehmen Sie einfach heute noch Kontakt mit uns auf.

Tiny House Versicherung online abschließen

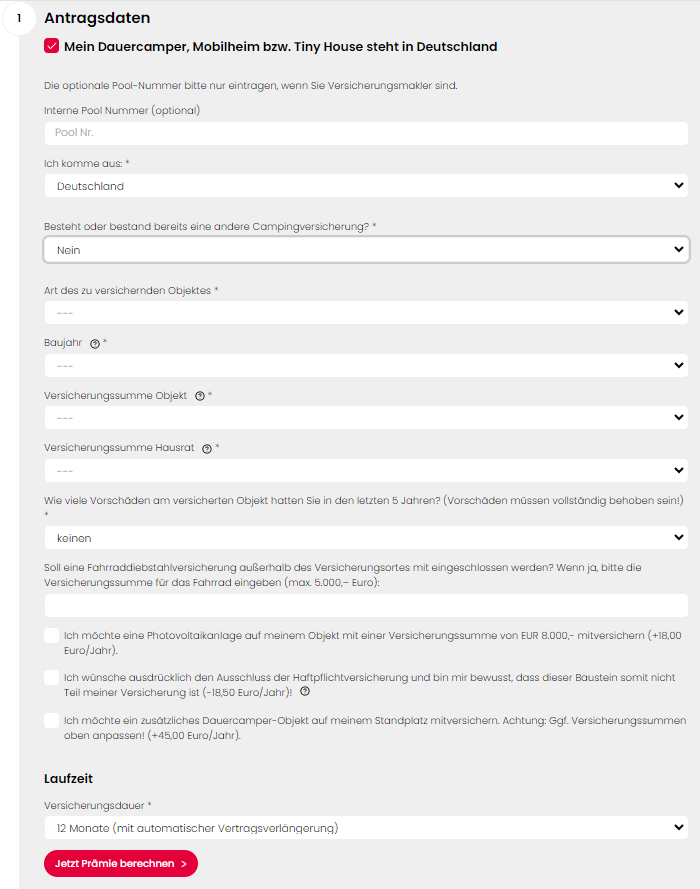

Um die Versicherung für Ihr Tiny House online berechnen zu können geben Sie in Schritt 1 zunächst an, ob Sie aus Deutschland oder Österreich kommen und ob es eine Vorversicherung gibt.

Danach wird die Art des zu versichernden Objekts ausgewählt (Dauercamper, Mobilheim, Zirkuswagen, Bauwagen oder Tiny House).

Anschließend werden das Baujahr (Objekte älter als 50 Jahre können leider nicht versichert werden), die gewünschte Versicherungssumme für das Objekt (zwischen 40.000 und 150.000 Euro) und die gewünschte Versicherungssumme Hausrat (zwischen 6.000 und 40.000 Euro) angegeben.

Falls es in den letzten 5 Jahren Vorschäden am Objekt gab sollten Sie dies hier ebenfalls angeben.

Abschließend können sie noch zusätzlich eine Fahrraddiebstahlversicherung einschließen. Ebenso kann eine vorhandene Photovoltaikanlage mitversichert werden. Sie haben die Möglichkeit, die im Versicherungsumfang enthaltene Haftpflichtversicherung ausdrücklich auszuschließen.

Falls Sie ein zusätzliches Dauercamper-Objekt auf Ihrem Standplatz mitversichern wollen können Sie dies hier ebenfalls beantragen, ggf. muss dann die Versicherungssummen oben angepasst werden.

Wenn Sie alle nötigen Angaben im Online-Formular gemacht haben können Sie die Versicherungsprämie berechnen, bei einer 3-jährigen Laufzeit erhalten Sie 10% Nachlass. Wenn Sie die Versicherung direkt kostenpflichtig beantragen möchten geben Sie nach der Berechnung der Prämie einfach die Anschrift des zu versichernden Objekts sowie den gewünschten Versicherungsbeginn an und geben die Auskunft, ob das Objekt ständig bewohnt ist oder nicht.

Im Anschluß füllen Sie noch die Persönlichen Daten (Schritt 2) und die Zahlungsinformationen (Schritt 3) aus, in Schritt 4 erhalten Sie nochmal eine Zusammenfassung Ihrer Auswahl, bevor Sie den Antrag absenden.

Häufige Fragen zur Tiny House Versicherung (FAQ)

- Kann ich meine Photovoltaikanlage mitversichern?

- Ja, Sie können eine Photovoltaikanlage am Gebäude optional mitversichern, um Schäden an Solarmodulen und Installationen abzudecken.

- Welche Selbstbeteiligung gilt bei Hagelschäden?

- Bei Hagelschäden am Objekt beträgt die Selbstbeteiligung EUR 300,–.

- Ist der Transport des Tiny House versichert?

- Schäden während der Überführung sind nicht standardmäßig mitversichert. Für den sicheren Transport empfehlen wir eine separate Transportversicherung.