Warum sollte man sein unbebautes Grundstück versichern?

Es gibt mehrere Gründe, warum es sinnvoll sein kann, ein unbebautes Grundstück zu versichern:

1. Haftpflichtschutz: Als Eigentümer eines Grundstücks bist du gesetzlich haftbar für alle Schäden, die auf deinem Grundbesitz entstehen könnten. Das schließt Unfälle ein, bei denen Dritte verletzt werden. Eine Grundstückshaftpflichtversicherung deckt solche Ansprüche ab und schützt dich vor den finanziellen Folgen, falls jemand auf deinem Eigentum zu Schaden kommt.

2. Umweltschäden: Ein unbebauter Grundbesitz kann durch Umweltereignisse wie Hochwasser, Erdbeben oder Stürme beschädigt werden. In manchen Fällen kann eine Versicherung solche Risiken abdecken.

3. Rechtsschutz: Bei Grundstückstreitigkeiten, etwa Grenzkonflikte mit Nachbarn oder behördliche Auseinandersetzungen, kann eine Rechtsschutzversicherung helfen, die Kosten für rechtliche Auseinandersetzungen zu tragen.

4. Vandalismus und illegale Nutzung: Auf unbebauten Grundstücken kann es zu Vandalismus oder illegaler Müllentsorgung kommen. Eine Versicherung kann helfen, die Kosten für die Beseitigung und Wiederherstellung zu decken.

Es ist immer eine gute Idee, die spezifischen Risiken, die mit deinem Grundstück verbunden sind, zu bewerten und mit einem Versicherungsfachmann zu besprechen, um die richtige Deckung zu wählen.

Ist es Pflicht, unbebaute Grundstücke zu versichern?

Es besteht keine gesetzliche Pflicht, sein unbebautes Privatgrundstück gegen Schäden, die Dritten entstehen könnten, abzusichern. Allerdings sollte man auf diesen wichtigen Versicherungsschutz nicht verzichten, wenn man sich den § 823 des Bürgerlichen Gesetzbuchs anschaut:

Bürgerliches Gesetzbuch (BGB) § 823 Schadensersatzpflicht

(1) Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet.

Wer ist in der Grundstücksversicherung der Versicherungsnehmer?

Versichert ist im Umfang der nachfolgenden Bestimmungen die gesetzliche Haftpflicht des Versicherungsnehmers als privater Haus- und/oder Grundstücksbesitzer für das im Versicherungsschein und seinen Nachträgen beschriebene Gebäude oder Grundbesitz. Haus- und/oder Grundstücksbesitzer ist z. B. der Eigentümer, Mieter, Pächter, Leasingnehmer oder Nutznießer

Bei Gemeinschaften von Wohnungseigentümern (Eigentümergemeinschaft) im Sinne des Wohnungseigentumsgesetzes gilt:

- Versicherungsnehmer ist die Gemeinschaft der Wohnungseigentümer.

- Versichert ist im Umfang der nachfolgenden Bestimmungen die gesetzliche Haftpflicht des Versicherungsnehmers aus dem gemeinschaftlichen Eigentum.

Wenn der Versicherungsnehmer auf dem Grundbesitz einen Betrieb oder Beruf ausübt, wird der Versicherungsschutz für das Haftpflichtrisiko aus dem Haus- und Grundbesitz nur durch eine besondere Betriebs- oder Berufs-Haftpflichtversicherung gewährt.

Auf welche Leistungen sollte man in der Grundstücksversicherung achten?

Neben der Versicherungssumme sollten Sie genauer auf die Leistungen schauen, die für Sie wichtig sind. Führen Sie Bauarbeiten auf dem Grundstück durch oder steht bei Ihnen eine Photovoltaikanlage auf Ihrem Grundbesitz?

Bauherrenhaftpflicht

Versichert ist die gesetzliche Haftpflicht des Versicherungsnehmers als Bauherr oder Unternehmer von Bauarbeiten (Neubauten, Umbauten, Reparaturen, Abbruch-, Grabearbeiten) bis zu einer Bausumme von 100.000,– € je Bauvorhaben. Außerdem versichert ist bis zu einer Gesamtbausumme von 50.000,– € der Versicherungsnehmer als Planer und/oder Bauleiter.

Sofern die Planung, Bauleitung und Bauausführung an einen Dritten vergeben sind, ist die gesetzliche Haftpflicht des Versicherungsnehmers als Bauherr von Bauarbeiten (Neubauten, Umbauten, Reparaturen, Abbruch-, Grabearbeiten) bis zu einer Bausumme von 500.000,– € je Bauvorhaben versichert. Eigenleistungen im Rahmen der Bauarbeiten gelten bis 100.000,– € mitversichert. Wenn einer der Beträge überschritten wird, entfällt der jeweilige Versicherungsschutz. Es gelten dann die Bestimmungen über die Vorsorgeversicherung

Ein Beispiel für einen Schaden wäre, wenn eine Person auf dem unbebauten Grundstück stolpert und sich verletzt, weil zum Beispiel Baumaterialien oder Werkzeuge unordentlich abgelegt wurden. Wenn die Person durch diesen Vorfall ernsthafte Verletzungen erleidet, könnten die medizinischen Kosten und mögliche Schmerzensgeldforderungen unter der Bauherrenhaftpflichtversicherung des Grundstücksbesitzers gedeckt sein. Diese Art von Versicherung hilft dabei, den Bauherren vor finanziellen Verlusten zu schützen, die durch Unfälle auf ihrem Land entstehen können.

Unterhaltung von Photovoltaikanlagen auf dem Grundstück

Mitversichert ist die gesetzliche Haftpflicht des Versicherungsnehmers wegen Schäden, die im Zusammenhang stehen mit der Unterhaltung von Photovoltaik-, Solarthermie- und Wärmepumpenanlagen auf dem Versicherungsgrundstück. Der Versicherungsschutz bezieht sich auf die Verkehrssicherungspflicht sowie die Einspeisung von elektrischem Strom in das Netz des örtlichen Netzbetreibers. Voraussetzung ist, dass hiermit keine Lieferverpflichtung des Versicherungsnehmers gegenüber dem örtlichen Netzbetreiber, einem Stromversorgungsunternehmen oder sonstigen Abnehmern verbunden ist. Nicht versichert ist die Versorgung von Endverbrauchern. Kein Versicherungsschutz besteht für elektrische Leitungen auf fremden Grundstücken.

Ein typisches Beispiel für einen Schaden an einer Photovoltaikanlage ist ein Sturmschaden. Nehmen wir an, ein starker Sturm zieht über das Gebiet, wo der Solarpark installiert ist. Dabei werden durch heftige Windböen einige der Solarmodule beschädigt oder vollständig zerstört. Die Grundstücksversicherung, die oft eine Versicherung gegen Elementarschäden wie Sturm und Hagel einschließt, würde in einem solchen Fall für die Reparatur oder den Ersatz der beschädigten Solarmodule aufkommen.

Welche Schadensfälle können bei einem unbebauten Grundstück passieren?

Bei einem unbebauten Grundstück können verschiedene Schadensfälle auftreten, die eine Haftung oder Kosten für den Eigentümer nach sich ziehen können. Hier sind einige Beispiele:

1. Personenschäden: Wenn Personen den Grundbesitz betreten und sich dabei verletzen, kann der Grundstückseigentümer haftbar gemacht werden. Beispiele sind Stürze durch unebenen Boden, Löcher, versteckte Hindernisse oder herabfallende Äste.

2. Sachschäden: Gegenstände oder Eigentum Dritter könnten auf dem Grundstück beschädigt werden, etwa durch umstürzende Bäume oder ausgehende Umwelteinflüsse wie Wasserabfluss.

3. Umweltschäden: Natürliche Ereignisse wie Überschwemmungen, Stürme oder Erdrutsche können das Grundstück verändern oder Schäden verursachen, die beseitigt werden müssen, um Umweltschutzauflagen zu erfüllen oder weitere Schäden zu verhindern.

4. Vandalismus: Unbefugte können den Grundbesitz betreten und Schäden verursachen, z.B. durch Graffiti, Feuer legen oder das Abladen von Müll und Schutt.

5. Feuerschäden: Selbst auf einem unbebauten Grundstück können Feuer entstehen, durch menschliche Aktivität oder natürliche Ursachen wie Blitzschlag.

6. Rechtliche Streitigkeiten: Konflikte über Eigentumsrechte, Grenzstreitigkeiten oder andere rechtliche Auseinandersetzungen können entstehen und erfordern möglicherweise rechtliche Schritte, die mit Kosten verbunden sind.

7. Illegale Nutzung: Das Gelände könnte ohne Erlaubnis für Veranstaltungen, als Lagerplatz oder für andere Zwecke genutzt werden, was zu Problemen mit Behörden oder Grundstücksschäden führen kann.

Diese Risiken verdeutlichen, warum eine Versicherung für ein unbebautes Grundstück sinnvoll sein kann, um finanziellen Schutz gegen unerwartete Ereignisse und deren Folgen zu bieten.

Da Solarparks auch als unbebauter Grundbesitz anzusehen sind ist die Grundstücksversicherung insbesondere für Besitzer von Solarparks sinnvoll.

Was bedeutet die Versicherungssicherungspflicht für den Grundbesitzer?

Versichert ist die gesetzliche Haftpflicht des Versicherungsnehmers aus der Verletzung von Pflichten, die ihm in der Eigenschaft als Haus- und Grundbesitzer obliegen (z. B. bauliche Instandhaltung, Beleuchtung, Reinigung, Streuen und Schneeräumen auf Gehwegen).

Dies gilt auch für die vom Versicherungsnehmer ausschließlich als Mieter, Pächter oder Entleiher durch Vertrag übernommene gesetzliche Haftpflicht privatrechtlichen Inhalts des jeweiligen Vertragspartners (Vermieter, Verleiher, Verpächter) in dieser Eigenschaft.

Ab wann besteht Versicherungsschutz bei einem Schaden?

Versicherungsschutz besteht für den Fall, dass der Versicherungsnehmer wegen eines während der Wirksamkeit der Versicherung eingetretenen Schadenereignisses (Versicherungsfall), das einen Personen-, Sach- oder sich daraus ergebenden Vermögensschaden zur Folge hatte, aufgrund gesetzlicher Haftpflichtbestimmungen privatrechtlichen Inhalts von einem Dritten auf Schadensersatz in Anspruch genommen wird.

Schadenereignis ist das Ereignis, als dessen Folge die Schädigung des Dritten unmittelbar entstanden ist. Auf den Zeitpunkt der Schadenverursachung, die zum Schadenereignis geführt hat, kommt es nicht an .

Wann besteht kein Schutz seitens der Versicherung?

Kein Versicherungsschutz besteht für Ansprüche, auch wenn es sich um gesetzliche Ansprüche handelt,

(1) auf Erfüllung von Verträgen, Nacherfüllung, aus Selbstvornahme, Rücktritt, Minderung, auf Schadensersatz statt der Leistung;

(2) wegen Schäden, die verursacht werden, um die Nacherfüllung durchführen zu können;

(3) wegen des Ausfalls der Nutzung des Vertragsgegenstandes oder wegen des Ausbleibens des mit der Vertragsleistung geschuldeten Erfolges;

(4) auf Ersatz vergeblicher Aufwendungen im Vertrauen auf ordnungsgemäße Vertragserfüllung;

(5) auf Ersatz von Vermögensschäden wegen Verzögerung der Leistung;

(6) wegen anderer an die Stelle der Erfüllung tretender Ersatzleistungen.

Kein Versicherungsschutz besteht außerdem für Ansprüche, soweit sie aufgrund einer vertraglichen Vereinbarung oder Zusage über den Umfang der gesetzlichen Haftpflicht des Versicherungsnehmers hinausgehen.

Wie hoch sind die Kosten, wenn man sein unbebautes Grundstück versichern will?

Hier finden Sie einen Vergleich von drei Tarifen mit einer Deckungssumme von 15 Millionen Euro für ein unbebautes, öffentlich zugängiges Privatgrundstück ohne angrenzende Straßenfront.

| NV Premium 2.0 | GEV Protect Kompakt | HDI Basis | |

|---|---|---|---|

| 1.000 m² | 29,75 € | 35,70 € | 50,48 € |

| 1.500 m² | 29,75 € | 38,08 € | 50,48 € |

| 2.500 m² | 47,60 € | 40,46 € | 50,48 € |

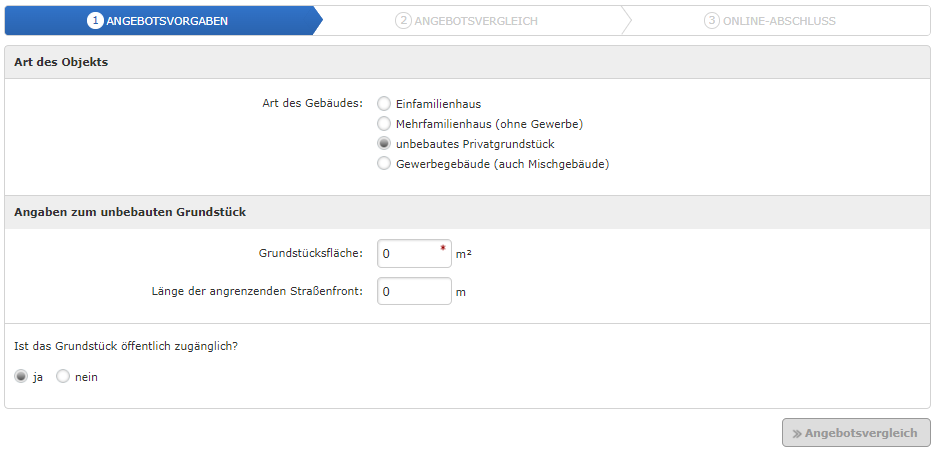

Wie berechnet man die Grundstücksversicherung?

Um zur Übersicht der verfügbaren Tarife zu kommen müssen Sie lediglich die Grundstücksfläche in Quadratmetern angeben. Optional geben Sie bitte die Länge der angrenzenden Straßenfront an, falls vorhanden. Sollte das Grundstück nicht öffentlich zugängig sein geben Sie dies hier ebenfalls an.

Mit einem Klick auf „Angebotsvergleich“ gelangen Sie zur Tarifübersicht. Sie können bis zu drei Tarife auswählen und sich eine Vergleichstabelle als PDF herunterladen, wenn Sie „Leistungsvergleich“ anklicken. Unter „Leistungsumfang“ finden Sie hier auch die Bedingungen der jeweiligen Versicherungsgesellschaft.

Welche Versicherungen sind für Eigentümer oder Mieter von Grundstücken und Immobilien zu empfehlen?

Als Versicherungsmakler empfehlen wir einem Grundbesitzer immer zur einer Grundbesitzerhaftpflicht. Mit der Grundbesitzerhaftpflichtversicherung können Grundstücke und vermietete Immobilien Versicherungsschutz erhalten. Für Ihren Garten haben wir natürlich die Kleingartenversicherung.

Im Bereich der Versicherungen und der Vorsorge beraten wir beispielsweise zur privaten Krankenversicherung, Altersvorsorge, Kfz-Versicherung für Ihr Auto, Wohngebäudeversicherung für Ihr Haus oder Immobilie, Rechtsschutzversicherung, Krankenzusatzversicherung (zum Beispiel Zahnzusatzversicherung), Risikolebensversicherung, private Unfallversicherung, Privathaftpflicht oder Hausratversicherung. Nach dem Vergleichen können Sie die meisten Versicherungen online abschließen.

Wenn Sie Fragen haben oder Informationen benötigen, senden Sie uns für den Kontakt eine E-Mail. Unser Service lässt sie nach Abschluss und im Schadenfall nicht alleine. Sie können uns auch auf Facebook und Youtube folgen.