Hier finden Kleingärtner und Laubenbesitzer die richtige Garten-Versicherung für Ihren Kleingarten. In unserem speziellen Angebotsformular können Sie einen individuellen Versicherungsschutz online zusammenstellen. Senden Sie Ihre Anfrage und wir lassen Ihnen mit einer E-Mail alle notwendigen Informationen zur Laubenversicherung zukommen. Bei Fragen erreichen Sie uns per Telefon unter 06046 – 94 09 60.

Versichern Sie nicht nur Ihre Gartenlaube samt Inhalt, sondern Ihren Garten mit Bäumen, Sträuchern, Gartenkulturen und Gartenmöbeln gegen Feuerschäden mit der Kleingartenversicherung. Ebenfalls können ein winterfester Pavillon, Carport, Gartenhäuschen und Geräteschuppen versichert werden.

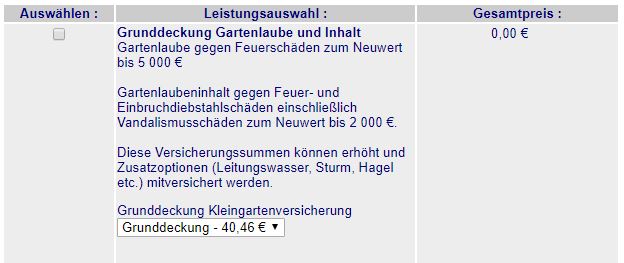

Vergrößern Sie den Schutz für Ihr Eigentum mit einer zusätzlichen Absicherung gegen Sturm, Hagel oder Leitungswasser. Der Einschluss von Aufräumungs- und Abbruchkosten ist möglich. In der Grunddeckung der Laubenversicherung ist Ihre Laube mit einem Wert von bis zu 5 000 Euro gegen die Gefahr Feuer abgesichert.

Der Jahresbeitrag in der Laubenversicherung beträgt 40.46 Euro im Jahr. Vergleichen Sie die Laubenversicherungen der in Frage kommenden Anbieter.

Warum sollte man eine Kleingartenversicherung für seinen Kleingarten besitzen ?

Die Kleingartenversicherung ist in Deutschland unter Gartenversicherung oder Laubenversicherung bekannt. Eine Kleingartenversicherung ist anderes als eine Ferienhausversicherung. Fragen Sie uns nach den Kosten der verschiedenen Anbieter.

Als Kleingärtner sind Sie stolz auf Ihren Garten und Ihre Laube. Neben viel Arbeit am Kleingarten steckt natürlich viel Geld in Ihrem kleinen Paradies.

Leider lauern in der Zeit, wo Sie sich nicht im Garten aufhalten, eine Menge Risiken und Gefahren, die Ihr Gebäude, Ihr Inventar und Ihren Kleingarten gefährden können. Sie sollten Ihren Garten mit der Laubenversicherung versichern. Einen guten Versicherungsschutz bietet die Garten Versicherung der Dialog Versicherung.

Leider lauern in der Zeit, wo Sie sich nicht im Garten aufhalten, eine Menge Risiken und Gefahren, die Ihr Gebäude, Ihr Inventar und Ihren Kleingarten gefährden können. Sie sollten Ihren Garten mit der Laubenversicherung versichern. Einen guten Versicherungsschutz bietet die Garten Versicherung der Dialog Versicherung.

Seit Ende 2019 heisst es nicht mehr Generali Kleingartenversicherung, sondern Dialog Kleingartenversicherung. An den Leistungen und den Ansprechpartnern wurde aber nichts geändert, nur der Name der Kleingartenversicherung. Die Kleingartenversicherung kann weiterhin deutschland abgeschlossen werden und schützt Ihre Laube weiterhin gegen die bekannten Gefahren.

Schäden am Kleingarten, an einem Gebäude mit Inventar oder einer Gartenlaube durch Brand, Sturm, Einbruchdiebstahl, Hagel, Glasbruch, Leitungswasser oder Vandalismus sind durch die Gartenversicherung abgesichert. Besser ist es, in unserem Kleingartenversicherung Vergleich genau zu schauen und auszurechnen, welche finanzielle Absicherung nötig ist.

Eine Kleingartenversicherung versichert im Kleingarten die Gartenlaube samt Laubeninhalt und alle Baulichkeiten, die auf dem versicherten Grundstück stehen. Das kann ein Baum, Ernten, Gartenkulturen oder eine Umzäunung sein. Die größten Risiken, die ein Kleingärtner fürchten muss, ist ein Schaden an der Gartenlaube oder dem Garten durch Feuer, Sturm, Hagel oder Einbruch. Auch Vandalismusschäden sind keine Seltenheit. Wie Sie sehen, lohnt es sich eine Gartenlaube versichern zu lassen.

Eine Kleingartenversicherung versichert im Kleingarten die Gartenlaube samt Laubeninhalt und alle Baulichkeiten, die auf dem versicherten Grundstück stehen. Das kann ein Baum, Ernten, Gartenkulturen oder eine Umzäunung sein. Die größten Risiken, die ein Kleingärtner fürchten muss, ist ein Schaden an der Gartenlaube oder dem Garten durch Feuer, Sturm, Hagel oder Einbruch. Auch Vandalismusschäden sind keine Seltenheit. Wie Sie sehen, lohnt es sich eine Gartenlaube versichern zu lassen.

Der Feuerversicherungsschutz zum Neuwert in der Laubenversicherung erstreckt sich auf

- alle Baulichkeiten, die sich auf dem Kleingartengrundstück befinden, sowie Bäume, Sträucher, Ernten, Gartenkulturen und Umzäunung;

- den Inhalt der Baulichkeiten, soweit sie bei einem Brand beschädigt oder vernichtet werden;

- Aufräumungs- oder Abbruchkosten.

Wie ist die Definition von einem Schrebergarten in der Laubenversicherung?

Über eine halbe Millionen Schrebergärten gibt es in Deutschland. Der größte Teil dieser Kleingärten befindet sich in Berlin. In den letzten Jahren erhöhte sich die Zahl der Schrebergärten in Berlin auf weit über 60 000. Um seinen Kleingarten beziehungsweise Schrebergarten mit einer Laubenversicherung absichern zu können, muss es sich um einen Schrebergarten nach dem Bundeskleingartengesetz (BKleinG) handeln. Es handelt sich um einen Kleingarten, wenn er zur privat gärtnerischen Nutzung und zur Erholung dient und er sich in einer Kleingartenanlage mit mehreren Kleingärten befindet, die durch Wege oder Vereinshäuser miteinander verbunden sind.

Außerdem darf der Garten maximal 400 Qm groß sein und die Laube darf eine Grundfläche von 24 qm nicht überschreiten. Auch darf die Laube nicht ausgestattet sein, dass man darin dauerhaft wohnen kann. Wenn man als Kleingartenbesitzer noch Mitglied in einem Kleingartenverein ist, dann steht einer Laubenversicherung nichts mehr im Wege. Weiterführende Informationen über die Kleingartenversicherung finden Sie auf dieser Startseite oder Sie fordern ein Angebot durch unseren Rechner an.

Was gilt als Versicherungswert in der Kleingartenversicherung?

Als Versicherungswert gilt der Neuwert in der Kleingartenversicherung. Neuwert ist der ortsübliche Neubauwert. Hierzu gehören Architektengebühren sowie sonstige Konstruktionskosten und Planungskosten.

Wie benutze ich den Kleingartenversicherung Rechner?

Als erstes muss die Grunddeckung der Kleingartenversicherung ausgewählt werden, die bei allen Objekte gleich ist.

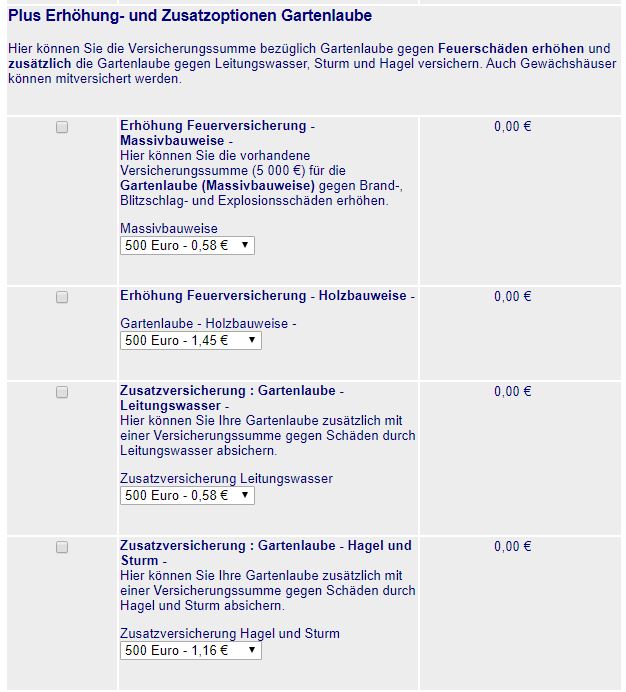

Anschließend können Sie die Versicherungssumme in der Kleingartenversicherung für Feuerschäden (Massiv- oder Holzbauweise) über die in der Grunddeckung enthaltenen 5.000 € hinaus erhöhen. Zusätzlich können Sie die Gartenlaube gegen Schäden durch Leitungswasser, Sturm und Hagel versichern. In der Regel versichern die meisten Kleingartenbesitzer Sturm und Hagel mit.

Des weiteren kann die Versicherung um höhere Aufräumungskosten (250 € in der Grunddeckung enthalten) und Gebäudebeschädigungen (durch Einbruchdiebstahl oder Vandalismus) erweitert werden. Auch Gewächshäuser können in der Kleingartenversicherung mitversichert werden.

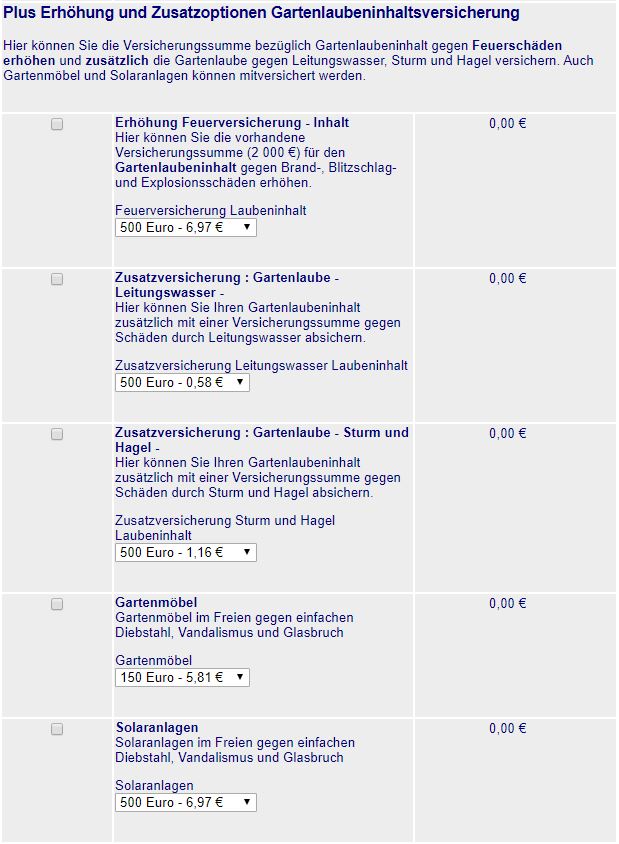

Weiterhin ist es möglich, den Gartenlaubeninhalt über die in der Grunddeckung enthaltenen 2.000 € für Feuerschäden hinaus zu versichern bzw. eine zusätzliche Absicherung des Inhalts gegen Schäden durch Leitungswasser, Sturm und Hagel abzuschließen. Auch Gartenmöbel und Solaranlagen können in der Kleingartenversicherung mitversichert werden.

Danach müssen Sie nur noch Ihre persönlichen Daten sowie die Angaben zum Risiko vollständig ausfüllen und den Antrag absenden. Ein aktueller Kleingartenversicherung Test existiert nicht. Nach unserer Ansicht bietet die Dialog Kleingartenversicherung die beste Preis- und Leistungsverhältnis.

Welche Versicherungen befinden sich in unserem Kleingartenversicherung Vergleich ?

In unserem Kleingartenversicherung Vergleich haben wir die Versicherer Generali, Basler und Hiscox. Einen kompletten Schutz für ein Gartenhaus und den Garten mit Pflanzen und Kulturen bietet Ihnen die Generali. Mit der Basler und Hiscox können Sie ein Wochenendhaus samt Inventar absichern. Die Hiscox versichert Wochenendhäuser, Ferienhäuser oder Lauben im Ausland.

Was bietet die Kleingartenversicherung der Dialog Versicherung ?

Mit der Kleingartenversicherung können Kleingärtner ihren Garten absichern lassen. Risiken im Kleingarten lauern überall. So kann ein Blitz in die Dattsche schlagen, ein Feuer das Gartenhaus einschließlich Laubeninventar zerstören oder diese durch Vandalismus beschädigt oder vernichtet werden. Auch der Bruch von Glas ist durch die Garten Versicherung bis 3 qm ohne Sonderverglasung zusätzlich mitversichert.

Mit der Kleingartenversicherung können Kleingärtner ihren Garten absichern lassen. Risiken im Kleingarten lauern überall. So kann ein Blitz in die Dattsche schlagen, ein Feuer das Gartenhaus einschließlich Laubeninventar zerstören oder diese durch Vandalismus beschädigt oder vernichtet werden. Auch der Bruch von Glas ist durch die Garten Versicherung bis 3 qm ohne Sonderverglasung zusätzlich mitversichert.

Leistungsübersicht Kleingartenversicherung

| Gefahren | Versicherungsschutz |

|---|---|

| Laube gegen Feuerschäden zum Neuwert | bis 5 000 € |

| Inhalt der Laube gegen Feuer- und Einbruchdiebstahlschäden mit Schäden durch Vandalismus zum Neuwert | bis 2 000 € |

| Gebäudebeschädigung aufgrund eines Einbruchs oder EInbruchs mit Schäden durch Vandalismus | 400 € |

| Kosten für Aufräumung und Abbruch | 250 € |

| Glasversicherung bis 3 qm (ohne Sonderverglasung) | 500 € |

| Weiter abgesichert : Kleiderschäden, Radios, Pumpen, Wasseruhren | je 250 € |

Der Inhalt der Baulichkeiten ist gegen Feuerschäden und Einbruchdiebstahl bis 2 000 Euro in der Kleingartenversicherung abgesichert. Dazu gehören Vandalismusschäden im Kleingarten. Einfache Anforderungen an die Sicherheit einer Laube im Garten (Vergitterung oder Sicherheitsschloss) reichen der Versicherungsgesellschaft aus. Wenn Sie mehr über die Garten Versicherung erfahren wollen, nehmen Sie bitte Kontakt mit uns auf. Ein ausgebildeter Versicherungsfachmann wird Ihnen Ihre Fragen zur Kleingarten Versicherung beantworten. Wir antworten gerne auf eine Mail von Ihnen.

Der Inhalt der Baulichkeiten ist gegen Feuerschäden und Einbruchdiebstahl bis 2 000 Euro in der Kleingartenversicherung abgesichert. Dazu gehören Vandalismusschäden im Kleingarten. Einfache Anforderungen an die Sicherheit einer Laube im Garten (Vergitterung oder Sicherheitsschloss) reichen der Versicherungsgesellschaft aus. Wenn Sie mehr über die Garten Versicherung erfahren wollen, nehmen Sie bitte Kontakt mit uns auf. Ein ausgebildeter Versicherungsfachmann wird Ihnen Ihre Fragen zur Kleingarten Versicherung beantworten. Wir antworten gerne auf eine Mail von Ihnen.

Auch Sonderrisiken, wie eine Garteneisenbahn können mitversichert werden. Eine entsprechende Vereinbarung sollten sich Kunden vom Versicherer in die Police eintragen lassen. Elektroarbeitsgeräte können nicht mitversichert werden.

Was bietet die Ferienhausversicherung der Basler Versicherung ?

Die Basler bietet keine Gartenversicherung im engeren Sinne an. Mit der Basler können Sie Ihr Wochenendhaus, Ferienhaus, Datsche oder Cottage absichern lassen. Der Versicherer bietet hier einen Versicherungsschutz für Gebäude bis zu 60 qm Wohnfläche. Darüber hinaus kann kein Ferienhaus abgesichert werden.

Versicherungsschutz Basler Wochenendhausversicherung

| Größe | Versicherungssumme |

|---|---|

| bis 20 qm | 15 000 € |

| bis 40 qm | 25 000 € |

| bis 60 € | 40 000 € |

Die Basler kombiniert mit ihrer Ferienhausversicherung eine Gebäudeversicherung mit einer Hausratversicherung. Mit einer pauschalen Summe bekommt das Gebäude und der Gebäudeinhalt einen günstigen Versicherungsschutz. Ein Schutz besteht bei Schäden durch beispielsweise Leitungswasser, Sturm oder Einbruchdiebstahl.

Versichert sind das Wochenendhaus und sein Inventar zum Neuwert. Bei einer richtigen und korrekten Ermittlung der Wohnfläche wird auf eine Anrechnung einer Unterversicherung im Schadensfall verzichtet. Elektronische Geräte (Unterhaltungselektronik) sind bis 2 000 Eur je Schadensfall mitversichert.

Versichert sind das Wochenendhaus und sein Inventar zum Neuwert. Bei einer richtigen und korrekten Ermittlung der Wohnfläche wird auf eine Anrechnung einer Unterversicherung im Schadensfall verzichtet. Elektronische Geräte (Unterhaltungselektronik) sind bis 2 000 Eur je Schadensfall mitversichert.

Nach einem Einbruch sind Fahrräder im versicherten Gebäude mit bis zu 200 Euro je Fahrrad versichert. Die Fahrräder müssen zum Zeitpunkt des Einbruchs im Gebäude sein. Ausgeschlossen vom Versicherungsschutz sind Wertsachen. Pro Schaden gilt eine generelle Selbstbeteiligung von 150 Eur. Nach einer schwerwiegenderen Beschädigung sind Aufräumungs- und Abbruchkosten abgesichert.

Einen Garten, inklusive Bäume und Sträucher, kann man mit der Basler Versicherung nicht versichern. Hier hilft die Garten Versicherung der Generali Versicherungen.

Einen Garten, inklusive Bäume und Sträucher, kann man mit der Basler Versicherung nicht versichern. Hier hilft die Garten Versicherung der Generali Versicherungen.

Ausgeschlossen ist eingelagerter Hausrat. Die Laufzeit der Garten Versicherung beträgt 1 Jahr. Solange der Vertrag nicht gekündigt wird, verlängert sich dieser automatisch um ein weiteres Versicherungsjahr. Die Gartenversicherung kann 3 Monate vor dem Ablauf bei dem Versicherer gekündigt werden. Es wird empfohlen, dass die Kündigung bei der Garten Versicherung schriftlich erfolgt.

Auch die Baulichkeiten des Gebäudes spielen eine Rolle. Nicht versichert werden können, Ferien- und Wochenendhäuser der Bauartklasse IV oder V, mit einer Wohnfläche größer als 60 qm, mit einem Alter älter als 30 Jahre, mit mehr als einem Vorschaden in den letzten 5 Jahren oder mit einem Standort im Ausland. Mehr erfahren Sie durch die Versicherungsbedingungen, die sich auf unserer Startseite herunterladen lassen. Bei offenen Fragen zur Kleingarten Versicherung nehmen Sie bitte Kontakt zu uns auf. Als Service bieten wir Ihnen eine kostenlose 0800 Hotline an. Sie können uns gerne eine Mail schicken. Gerne senden wir Ihnen ein persönliches Angebot zu, damit Sie Ihren Garten versichern lassen können.

Auch die Baulichkeiten des Gebäudes spielen eine Rolle. Nicht versichert werden können, Ferien- und Wochenendhäuser der Bauartklasse IV oder V, mit einer Wohnfläche größer als 60 qm, mit einem Alter älter als 30 Jahre, mit mehr als einem Vorschaden in den letzten 5 Jahren oder mit einem Standort im Ausland. Mehr erfahren Sie durch die Versicherungsbedingungen, die sich auf unserer Startseite herunterladen lassen. Bei offenen Fragen zur Kleingarten Versicherung nehmen Sie bitte Kontakt zu uns auf. Als Service bieten wir Ihnen eine kostenlose 0800 Hotline an. Sie können uns gerne eine Mail schicken. Gerne senden wir Ihnen ein persönliches Angebot zu, damit Sie Ihren Garten versichern lassen können.

Schutz über die OberÖsterreichische Versicherung AG

| Deckung | Versicherung |

| Versicherungssumme für Objekte | 20 000 Euro (optional bis 150 000 Euro) |

| Versicherungssumme für Inhalt (Hausrat) | 6 000 Euro |

| Haftpflicht bis 5 Millionen Euro | ✓ |

| Gebäudeverglasung | ✓ |

| Photovoltaikanlage am Objekt | Optional |

Sollte man Mitglied einer Kolonie oder einem Verband bzw. Verein sein ?

Die Versicherung für den Kleingarten können Kleingärtner beantragen, die Mitglied eines Verbandes, eines Vereins und einer Kolonie sind. Auch 2024 ist dies für die Gartenversicherung des Versicherers eine Voraussetzung. Wenn Sie es noch nicht getan haben, dann sollten Sie jetzt mit Ihrem Kleingarten Mitglied eines Vereins werden. Wir haben aber auch Möglichkeiten, Ihre Gartenlaube zu versichern, wenn Sie nicht Mitglied in einem Verein sind.

Für die Absicherung des Wochenendhauses bei der Basler ist eine Mitgliedschaft keine Voraussetzung. Auch bei dem Anbieter Oberösterreichische Versicherung AG haben wir die Möglichkeit einen Kleingarten zu versichern. Hier gibt es einzig die Voraussetzung, daß die Laube nicht älter als 50 Jahre ist. Auch hier sind in der Gartenversicherung beispielsweise die Risiken Feuer, Einbruchiebstahl oder Vandalismus versichererbar. Ebenfalls ist der Inhalt, also der Hausrat, mit 6000 Euro versichert.

Für uns als Versicherungsmakler spielt es keine Rolle, wo die versicherten Lauben stehen. Die Gartenversicherung gilt zum Beispiel in Berlin genauso wie in Brandenburg, Rheinland, Niedersachsen, Westfalen, Bayern, Mecklenburg, Sachsen Anhalt, Bayern, Bremen, Holstein, Baden Württemberg oder Thüringen. Zögern Sie nicht und holen Sie sich bei uns eine günstige Laubenversicherung.

Was kostet eine Kleingartenversicherung?

Die Beiträge in der Kleingartenversicherung und die der Ferienhausversicherung der Basler Versicherungen werden unterschiedlich berechnet.

Die Grunddeckung der Kleingartenversicherung bietet eine Summe von 5 000 Euro, mit der das Gartenhaus gegen Feuerschäden zum Neuwert abgesichert ist. In der Grundsicherung ist auch der Laubeninhalt gegen zum Beispiel Brandschäden bis 2 000 Euro versichert. Weitere Einschlüsse und und Vorteile der Garten Versicherung erfahren Sie durch das Prospekt, das Sie hier herunterladen können.

Beitrag Grundabsicherung Kleingartenversicherung

| Versicherungssumme | Jährlicher Beitrag |

|---|---|

| bis 5 000 € für Laube bis 2 000 € für Laubeninhalt | 40.46 € |

Da jede Gartenlaube oder Gebäude samt Laubeninhalt individuell zu bewerten ist, kann es natürlich sein, dass Sie mit dieser Summe in Ihrem Kleingarten nicht auskommen. Deshalb bietet die Kleingartenversicherung auch 2023, wie 2022, eine Zusatzversicherung an. Da die angebotene Summe bei manchem Garten inklusive Laube nicht ausreicht, kann die Grunddeckung erweitert werden. In der folgenden Übersicht sehen Sie, in wie weit Sie die Versicherungssumme für Ihren Kleingarten erhöhen können.

Da jede Gartenlaube oder Gebäude samt Laubeninhalt individuell zu bewerten ist, kann es natürlich sein, dass Sie mit dieser Summe in Ihrem Kleingarten nicht auskommen. Deshalb bietet die Kleingartenversicherung auch 2023, wie 2022, eine Zusatzversicherung an. Da die angebotene Summe bei manchem Garten inklusive Laube nicht ausreicht, kann die Grunddeckung erweitert werden. In der folgenden Übersicht sehen Sie, in wie weit Sie die Versicherungssumme für Ihren Kleingarten erhöhen können.

Beiträge Zusatzversicherung Kleingarten

| Versicherungssumme | Beitrag |

|---|---|

| pro 500 € Gebäudewert über 5 000 € bei massiver Art der Baulichkeiten | 0.50 € |

| pro 500 € Gebäudewert über 5 000 € bei Baulichkeiten aus Holz | 1.25 € |

| pro 500 € Inhaltswert über 2 000 € | 6.00 € |

| bei Beschädigung der Gartenlaube pro 150 € über den 300 € | 5.00 € |

| Kosten für Aufräumung pro 250 € Versicherungssumme über 250 € | 0.50 € |

| Zusätzliche Einschlüsse | |

| Sturm, Hagel und Leitungswasser - pro 500 € Gebäudewert und Gebäudeinhalt | 1.00 € 0.50 € |

| Gartenmöbel im Freien - pro 150 € | 5.00 € |

| Solaranlagen im Freien gegen einfachen Diebstahl, Vandalismus und Glasbruch - Versicherungssumme pro 500 € | 6.00 € |

So ist der Beitrag bei der Grundversicherung der Dialog Kleingartenversicherung 40.46 € Brutto im Jahr. Will der Kleingärtner eine Solaranlage für 1 000 Euro versichert wissen, erhöht sich der Beitrag um 12 € plus Versicherungssteuer im Jahr. So bietet die Gartenversicherung der Dialog einen richtigen Baukastenschutz für Ihren Kleingarten an.

Wenn man sich bei der Gartenversicherung der Dialog für eine Versicherungsdauer von 3 Jahren entscheidet, wird ein Dauernachlass von 10 % gewährt. Ein weiterer Bonus wird bei der Zahlweise gewährt. Die Kleingartenversicherung gewährt bei einer jährlichen Zahlungsweise einen Bonus von 5 Prozent. Bei halbjährlicher Zahlung offeriert der Versicherer immerhin noch einen Zahlungsbonus in Höhe von 2 %.

Bei der Basler Versicherung ist es einfacher. Da hier das Wochenendhaus versichert werden kann, gibt hier 3 Beitragsmodelle.

Beitragsübersicht Basler

| Größe | Beitrag |

|---|---|

| bis 20 qm | 95 € |

| bis 40 qm | 109 € |

| bis 60 | 136 € |

Obliegenheiten im Schadensfall bei der Gartenversicherung

1. Abwendung und Minderung des Schadens.

2. Unverzügliche Meldung an die Versicherungsgesellschaft.

3. Innerhalb von 5 Anzeige unter der Vorlage einer bewerteten Schadensaufstellung bei der Polizei.

4. Bei Schäden über 250 Euro Meldung innerhalb von 5 Tagen an die Gartenversicherung. Melden Sie sofort den Schaden, sobald Sie diesen bemerkt haben.

Was versteht man unter einer Unterversicherung?

Bei einem Schaden werden bei zerstörten Lauben sowie bei zerstörten oder abhanden gekommenen sonstigen versicherten Sachen der Neuwert unmittelbar vor Eintritt des Versicherungsfalles ersetzt.

Wenn der Wiederbeschaffungswert der versicherten Laube beim Abschluss der Versicherung zu niedrig angesetzt wurde, spricht man von einer Unterversicherung. Anders formuliert: Der Wert der versicherten Gegenstände sollte niemals höher sein als die Versicherungssumme! Im Falle eines Schadens wird bei einer Unterversicherung nämlich nicht in voller Höhe der Versicherungssumme gezahlt. Aus diesem Grund sollten Sie den Wert der Laube und des Inhaltes möglichst genau bestimmen.

Ist die Versicherungssumme niedriger als der Versicherungswert unmittelbar vor Eintritt des Versicherungsfalles (Unterversicherung), wird nur der Teil der ermittelten Schadenhöhe ersetzt, der sich zu dem ganzen Betrag verhält wie die Versicherungssumme zu dem Versicherungswert.

Beispiel:

Sie haben Ihren Kleingarten mit insgesamt 5.000 Euro versichert. Nach einem Feuer stellt der Gutachter fest, dass der Wert der Laube 10.000 Euro beträgt. Sie sind also unterversichert. Die Versicherung zahlt in diesem Falle nicht die vollen 5.000 Euro, sondern nur 2.500 Euro, weil Sie bei der Versicherung nur die Hälfte des tatsächlichen Wertes der Laube angegeben hatten.

Tipp:

Denken Sie daran, dass sich der Wert des Laubeninhaltes und der Wert der Baulichkeiten durch Anschaffungen oder Umbauten erhöhen kann. Wählen Sie daher Ihre Versicherungssumme für den Kleingarten so, dass keine Unterversicherung besteht!

Gibt es Beispiele, warum man seinen Garten versichern sollte ?

Oftmals denkt man, dass das Inventar in einer Gartenlaube durch die bestehende Hausratversicherung abgesichert ist, Leider ist dies ein Trugschluss. Sachen und Gegenstände können durch die sogenannte Außenversicherung der Hausratversicherung einen Schutz haben. Dies gilt, wenn sich die Sachen nicht dauerhaft in der Laube befinden. Da dies selten der Fall ist, sollte man selbständig seinen Garten versichern lassen. Mit der Garten Versicherung ist der Inhalt, bis auf wenige Ausnahmen, das ganze Jahr versichert. Die Ausnahmen finden Sie in den Bedingungen. Wir zeigen Ihnen auf dieser Homepage die Grunddeckung und mögliche Zusatzdeckungen der Laubenversicherung.

Leider gibt es noch Menschen, die nicht davor zurückschrecken fremdes Eigentum bedenkenlos zu zerstören. So ist es vorgekommen, dass Gartenlauben der Brandstiftung zum Opfer gefallen sind. Dasselbe gilt für den Einbruchdiebstahl. Auch bietet es sich an, die Laube und den Garten versichern zu lassen. Wir empfehlen den Abschluss der Dialog Garten Versicherung. Gerne informieren wir Sie über die Leistungen der anderen Versicherungen (zum Beispiel Feuersozietät oder KVD), mit denen Sie Ihren Garten versichern lassen können. Ein Angebot für ein selbständiges Gartenhaus haben wir mit einer speziellen Gartenhausversicherung beziehungsweise Wochenendhausversicherung. Auch eine Tiny House Versicherung und Dauercampingversicherung haben wir für Sie im Angebot.

Neben der Versicherung für Ihren Kleingarten sollten Kleingartenbesitzer über das Risiko eines Schlüsselverlusts nachdenken. Auch besteht das Risiko, dass sich ein Besucher Ihres Kleingartens durch herumliegende Gegenstände verletzt. Wenn Sie einen Schlüssel für Ihr Vereinsheim besitzen, sollten Sie über eine Schlüsselversicherung nachdenken. Und berechtigte Forderungen aus einem Unfall in Ihrem Schrebergarten lassen sich durch eine Privathaftpflichtversicherung absichern. Eine Privathaftpflichtversicherung inklusive Schlüsselversicherung finden Sie in unserem Honoro Versicherungsvergleich. Wir geben Ihnen gerne mehr Informationen an die Hand.

Neben der Gartenversicherung bieten wir Ihnen auch einen Versicherungsschutz durch eine private Unfallversicherung, privaten Krankenversicherung, Hausratversicherung, betriebliche Altersvorsorge, Wohngebäudeversicherung (unsere spezielle Homepage) für Ihr privates Haus, Riester Rente, private Haftpflicht, Lebensversicherung, Lebensversicherung, private Rente, gewerbliche Gebäudeversicherung, Grundbesitzerhaftpflicht, Haftpflichtversicherung für Pferde und Hunde, gewerbliche Versicherungen (Maschinenversicherung, Betriebshaftpflicht, Inhaltsversicherung), Rechtsschutzversicherung, Pflegeversicherung, Hundehaftpflicht, LKW-Versicherung, Glasversicherung, Rürup Rente, Risikolebensversicherung, Motorradversicherung, Sterbegeldversicherung, Rechtsschutzversicherung, Autoversicherung für Ihre Kfz, Bauherrenhaftpflicht oder einer Bauleistungsversicherung.

Neben der Gartenversicherung bieten wir Ihnen auch einen Versicherungsschutz durch eine private Unfallversicherung, privaten Krankenversicherung, Hausratversicherung, betriebliche Altersvorsorge, Wohngebäudeversicherung (unsere spezielle Homepage) für Ihr privates Haus, Riester Rente, private Haftpflicht, Lebensversicherung, Lebensversicherung, private Rente, gewerbliche Gebäudeversicherung, Grundbesitzerhaftpflicht, Haftpflichtversicherung für Pferde und Hunde, gewerbliche Versicherungen (Maschinenversicherung, Betriebshaftpflicht, Inhaltsversicherung), Rechtsschutzversicherung, Pflegeversicherung, Hundehaftpflicht, LKW-Versicherung, Glasversicherung, Rürup Rente, Risikolebensversicherung, Motorradversicherung, Sterbegeldversicherung, Rechtsschutzversicherung, Autoversicherung für Ihre Kfz, Bauherrenhaftpflicht oder einer Bauleistungsversicherung.

Für die Absicherung Ihrer Person sollten sich über eine Berufsunfähigkeitsversicherung als Schutz vor einer Berufsunfähigkeit und einem Krankentagegeld beraten lassen. Wir sind eingetragener Versicherungsmakler und versuchen Ihnen alle erhältlichen Versicherungen am deutschen Markt anzubieten. Informationen und News über die Versicherungen erhalten Sie über Facebook, Google+ oder unseren Blog. Unsere Agentur befindet sich in 63683 Ortenberg. Selbstverständlich bieten wir unseren Kunden die Möglichkeit einer Beratung vor Ort. Unser Team steht für Sie bereit. Die Vergleichsrechner im Internet zu den einzelnen Versicherungen sind rund um die Uhr erreichbar. Wenn Sie den Versicherungsschutz nicht online berechnen und abschließen können, senden wir Ihnen den Antrag mit einer Mail als PDF zu.

Für die Absicherung Ihrer Person sollten sich über eine Berufsunfähigkeitsversicherung als Schutz vor einer Berufsunfähigkeit und einem Krankentagegeld beraten lassen. Wir sind eingetragener Versicherungsmakler und versuchen Ihnen alle erhältlichen Versicherungen am deutschen Markt anzubieten. Informationen und News über die Versicherungen erhalten Sie über Facebook, Google+ oder unseren Blog. Unsere Agentur befindet sich in 63683 Ortenberg. Selbstverständlich bieten wir unseren Kunden die Möglichkeit einer Beratung vor Ort. Unser Team steht für Sie bereit. Die Vergleichsrechner im Internet zu den einzelnen Versicherungen sind rund um die Uhr erreichbar. Wenn Sie den Versicherungsschutz nicht online berechnen und abschließen können, senden wir Ihnen den Antrag mit einer Mail als PDF zu.