Warum sollte man für seinen Kleingarten eine Laubenversicherung abschließen?

Die Laubenversicherung oder Kleingartenversicherung schützt nicht nur die Gartenlaube, sondern auch das Inventar und bietet bei Haftungsansprüchen zusätzliche Sicherheit. Angesichts der relativ niedrigen Beiträge im Vergleich zu möglichen Schadenssummen ist sie eine sinnvolle Absicherung für Laubenbesitzer und Kleingärtner.

Zu den vielfältigen Gefahren, gegen die man seine Laube absichern kann, zählen u.a. Feuer, Einbruchdiebstahl, Vandalismus sowie Naturgefahren wie Sturm, Hagel oder Starkregen.

Die Laubenversicherung der Oberösterreichischen beinhaltet auch eine Haftpflichtversicherung für Lauben, die greift, wenn zum Beispiel ein Besucher auf dem Grundstück stürzt und Schadenersatz fordert.

Versichert sind,

– fest mit dem Objekt verbundene Markisen,

– alle fest mit dem Boden oder mit dem versicherten Objekt verbundenen und nach den Regeln

der Technik errichteten An-/Zubauten wie

- fester Vorbau (sturm und wintertauglich),

- Fußboden,

- Terrassen und Überdachungen,

- mit dem Gebäude fest verbundenen Klimaanlagen,

- sowie die Sat-Anlage.

Des weiteren sind am Versicherungsort frei stehende und mit dem Boden fest verankerte und nach den Regeln der Technik errichtete Nebengebäude mitversichert. Dazu zählen insbesondere Garten- oder Gerätehütten, Carports (auch als Schutzdach) sowie Pavillons mit harter Dachung.

Sonstige Grundstücksbestandteile/-Zubehör am Versicherungsort wie

- Wege- und Gartenbeleuchtungen, Briefkästen;

- Gehwegbefestigungen, -pflasterungen;

- Einfriedungen inkl. Mauern und Tore

sind ebenfalls Bestandteil des Versicherungsvertrages.

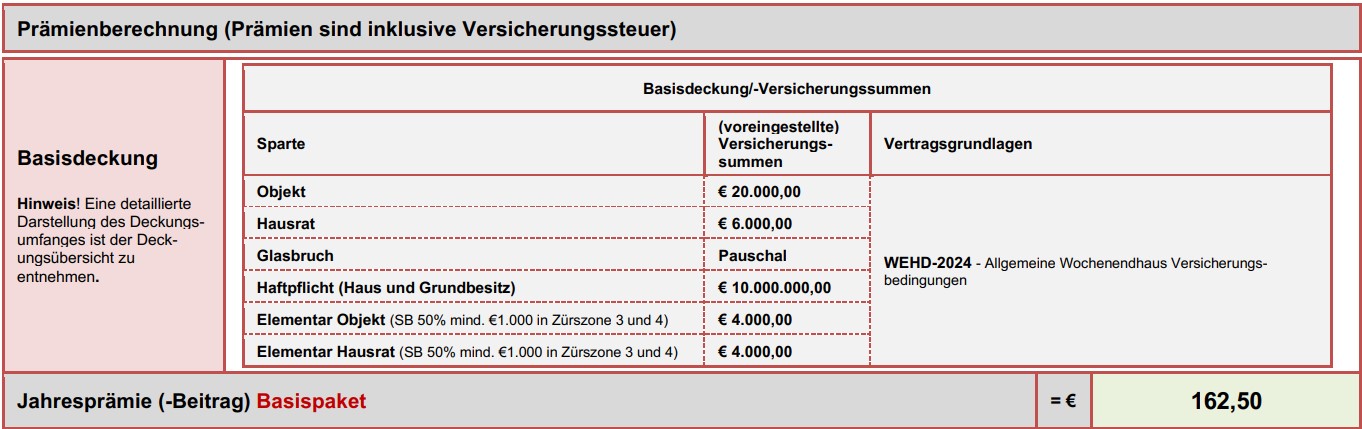

Welchen Umfang hat die Basisdeckung der Laubenversicherung der OberÖsterreichischen?

- Das Objekt selbst ist mit einer Versicherungssumme von 20.000 Euro versichert.

- Der Hausrat ist mit einer Versicherungssumme von 6.000 Euro versichert.

- Glasbruch ist pauschal mitversichert, hier gibt es keine Summenbegrenzung.

- Ebenfalls inkludiert ist eine Haftpflicht (Haus und Grundbesitz) in Höhe von 10.000.000 Euro.

- Sowohl das Objekt als auch der Hausrat sind mit 4.000 Euro gegen Elementargefahren abgesichert, allerdings kommt bei Objekten in Zürszone 3 und 4 eine Selbstbeteiligung von 50% (mind. 1.000 Euro) zum Tragen.

Kann man die Basisdeckung erhöhen und erweitern?

Sie können die Basisdeckung für das Objekt, den Hausrat, die Photovoltaikanlage, Fahrräder (gegen Diebstahl) und Glas- oder Gewächshäuser (mit Fundamenten bis max. 20 m² Grundfläche) optional erhöhen. Die möglichen Versicherungssummen und die jeweilige Beitragserhöhung entnehmen Sie bitte dem Antrag.

Ist Hausrat in der Laubenversicherung ebenfalls versichert?

Hausrat (beispielsweise bei Einbruch und Diebstahl) ist in folgenden Umfang in der Laubenversicherung mitversichert:

- Private Gegenstände

- Elektrogeräte

- Wertsachen und Bargeld bis 5.000 Euro

- Krankenfahrstühle, Rasenmäher, Rasenmäherroboter, Go-Karts

- Boote, Surf- und Kitesurfgeräte

- Fahrräder und E-Bikes (nicht versicherungspflichtig)

- Fremdes Eigentum

- Eigene Arbeitsgeräte

Was kostet die Laubenversicherung der Oberösterreichischen?

Die Basisdeckung für Ihre Laube gibt es bei der Oberösterreichischen bereits für 162,50 Euro brutto im Jahr.

Wie kann man einen Nachlass bekommen?

Es gibt zwei Möglichkeiten, einen Nachlass auf den Versicherungsbeitrag zu erhalten:

1. Bei Ausschluss der Haftpflicht für Haus- und Grundbesitz wird ein Nachlass von 18,50 Euro gewährt.

2. Bei jährlicher Zahlweise wird eine Nachlass in Höhe von 2% berücksichtigt, bei Auswahl einer Laufzeit von mindestens 3 Jahren gibt es sogar einen Nachlass in Höhe von 10%.

Kann es auch zu Zuschlägen kommen, wenn man seine Laube versichern will?

Bei einem Vorschaden innerhalb der letzten 5 Jahre wird ein Zuschlag in Höhe von 35% erhoben. Bei mehr als einem Vorschaden in diesem Zeitraum kann die Laube gar nicht versichert werden.

Kann eine Elementarschadenversicherung mitversichert werden?

Die Deckungssumme für Elementarschäden kann erhöht werden, allerdings nur für Objekte in Zürs 1 und 2. Die Abkürzung ZÜRS bezeichnet das Zonierungssystem für Überschwemmung, Rückstau und Starkregen und die Einschätzung von Umweltrisiken in verschiedenen Regionen. Das System wurde vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) entwickelt, um eine Gefahreneinschätzung für Gebäude festlegen zu können.

Sofern das Versicherungsobjekt also nicht in Zürs Zone 3 oder 4 liegt kann der Schutz für das Objekt um 6.000, 12.000 oder 20.000 € erhöht werden, die Deckung für den Hausrat um 6.000 oder 12.000 Euro (bei Auswahl der erhöhten Elementardeckung (12.000) muss die Gesamtversicherungssumme für den Hausrat mind. 12.000 Euro betragen).

Welche Schäden sind im Kleingarten versichert?

Hier sehen Sie eine Übersicht der in der Laubenversicherung versicherten Gefahren:

| Brand, Blitzschlag, Überspannung | ✔ |

| Sturm, Hagel (mit Selbstbeteiligung in Höhe von 300 Euro bei Schäden am Objekt) | ✔ |

| Weitere Elementargefahren (Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbruch) | bis 4.000 Euro; optional in Zürs 1 und Zürs 2: Objekt bis 20.000 Euro | Inhalt bis 12.000 Euro |

| Leitungswasser | ✔ |

| Einbruchdiebstahl inkl. Vandalismusschäden | ✔ |

| Fahrraddiebstahl außerhalb des Versicherungsortes | optional |

| Glasbruch | ✔ |

| Haftpflicht bis 5.000.000 Euro (Personen-, Sach- und Vermögensschäden inkl. Abwehr unberechtigter Ansprüche) | ✔ (ausschließbar) |

| Photovoltaikanlage am Objekt optional | optional |

Wann kann eine Laube nicht versichert werden?

Bei folgenden Risiken wird die Laubenversicherung abgelehnt:

- Mehr als 1 Vorschaden

- ZÜRS 3 und 4 bei erhöhter Elementardeckung (Summenerhöhung über Grunddeckung)

- Objekte älter als 50 Jahre

- Gewerblich vermietete Objekte

- Objekte unter Denkmalschutz

- Landwirtschaftlich oder betrieblich genutzte Objekte

- Objekte mit weicher Dachung (Bauartklasse IV und V)

- Mehr als 5 Objekte pro Versicherungsnehmer und Standort

- Hohe Versicherungssummen von mehr als 500.000 € pro Versicherungsnehmer und Standort

Unser Service

Als Versicherungsmakler bieten wir nicht nur die Laubenversicherung an. Wir können Ihnen ebenfalls ein Angebot über beispielsweise eine Gebäudeversicherung, Hausratversicherung, Inhaltsversicherung oder Glasversicherung machen. So manchen Versicherungsschutz können Sie auf unserer Homepage berechnen und abschließen. Wenn Sie Fragen haben oder weitere Informationen (zum Beispiel Bedingungen) benötigen, nehmen Sie Kontakt mit uns auf. Eine E-Mail genügt und die Beratung ist für Kunden aus Deutschland natürlich unverbindlich und ohne weitere Kosten verbunden. Nutzen Sie die Vorteile unseres Services. Bei einem Schadenfall bieten wir selbstverständlich unsere Hilfe an.